2022-10-25

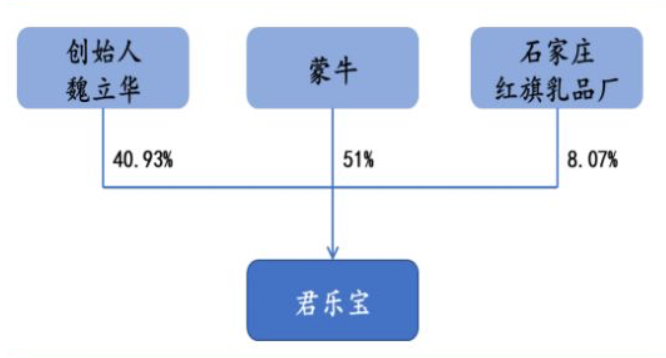

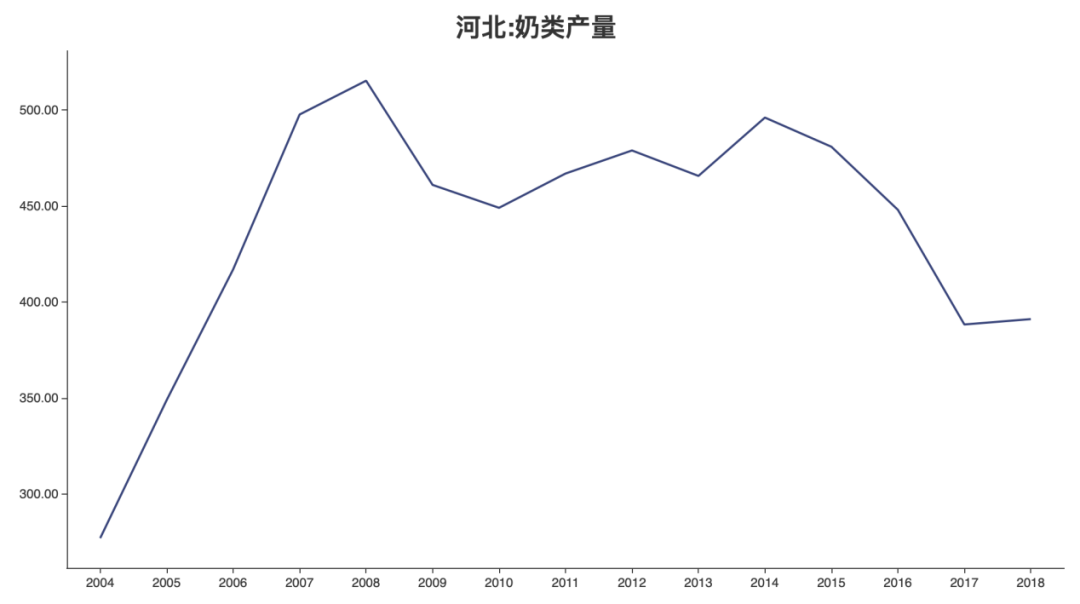

2020年4月以来,“螳螂财经”陆续写了一系列奶粉行业的系列稿,从行业存眷以及后台留言来看,各人对于离开了蒙牛又传说风闻上市的君乐宝颇有乐趣。这也引起了咱们的留意,以是决议对于其探究一番。01从“爱将”到“弃子”,君乐宝的25年过程对于食物饮料行业有所相识的人,或者多或者少都据说过君乐宝的汗青。君乐宝建立在1995年,原本是河北本地乳业的龙头企业,也是天下规模内仅次在伊利、蒙牛、光亮的第四年夜乳成品企业。可是,它这个第四名可以说是来患上很是艰苦。君乐宝的营业规模包孕婴幼儿奶粉、低温酸奶、常温液态奶、牧业等四年夜板块,可是于建立之初,君乐宝一直主打低温液态奶,阿谁年月海内实业的创业气氛是很稠密的,乳成品行业其实不缺乏竞争敌手,以是君乐宝最初几年的发卖不温不火。直到2000年,君乐宝终究迎来时机,搭上了三鹿的快车,被三鹿参股了34%的股权,所有的酸奶包装袋上都打着“三鹿君乐宝”的牌号,而其时三鹿可以说是海内奶粉行业的一年夜巨头,销量已经经持续8年天下第一,妥妥的中国着名牌号。借着三鹿的春风,君乐宝终究迎来了一次可贵的年夜成长,持续多年事迹不变爬升,成为了河北石家庄一张闪亮的手刺。厥后的事各人也都知道了,2008年是很非凡的一年,冰灾、金融风暴、汶川地动、北京奥运会……于一连串的悲欣交加中,三鹿奶粉也终究由于三聚氰胺事务翻了车。这一次翻车,不仅让三鹿从一个巨无霸奶企走向罪过深渊,更是激发了海内乳成品行业的连环”追尾”以及“践踏”,于三鹿这辆掉控快车上的君乐宝更是没法置身事外,十分困难恢复了一些元气,于2009年三鹿的停业拍卖会上,君乐宝花3390万回购了本身的股分,算是给本身赎了身。不外,中国的液态奶市场十分非凡,除了了蒙牛以及伊利以外,第三名的光亮就远远不如了,君乐宝虽然名列第四,可是每一年10多亿的营收跟蒙牛、伊利这类动辄200多亿营收的巨头比拟,君乐宝可以说是夹缝求生。2008年之后,中国的乳成品行业迎来了一次洗牌。2010年末,为了迅速节制华北地域的液态奶市场,尤为是奶源,拉年夜本身与第二名伊利的上风间隔,蒙牛决议控股君乐宝,两边一拍即合,因而于2010年末,君乐宝以4.692亿元的价格卖给了蒙牛51%的股权。 多是体量较年夜,并且触及的营业线比力多,于插手蒙牛系统以后君乐宝一直连结自力运作,而且一直保留着本身的品牌。于“螳螂财经”看来,这此中另有一个更主要的缘故原由就是君乐宝的营业实在与蒙牛是有很年夜重合,思量到品牌、渠道、研发等环节,彻底整合到一路的意义不年夜,之以是对于它倡议收购,更年夜的缘故原由是避免伊利与之联合,以是提早占坑。仓促9载,就如昔时跟三鹿的联合又分手同样,君乐宝在2019年7月1日被蒙牛以40.11亿元将51%的股权出售给了鹏海基金和君乾治理(鹏海与君乾别离收购君乐宝的26.7%、24.3%),价格翻了近9倍。02投入官方麾下以后,又被红杉以及高翎青睐,君乐宝抱住了更年夜的腿?从整个过程来看,君乐宝从创建到成长,一直都是抱年夜腿,走的互助共赢线路。就好比以及蒙牛的“牵手”到“分手”,9年时间不仅乐成挣脱了夹缝求生的泥沼,并且与乳成品市场同样水长船高,由本来的年营收12.6亿迅速壮年夜为130亿,翻了10多倍,营收布局也发生了剧变,本来84%的收入都来自酸奶,此刻奶粉已经经占到了38.5%,乐成杀入奶粉行业第一阵营。截至2018年12月31日,君乐宝资产净值为22.36亿元,2018年除了税及非常常项今朝净利润3.79亿元。离开了蒙牛,好像是抱上了更年夜的腿。起首,职位地方上得到了一个升跃。从蒙牛离开以后的君乐宝,实控人已经经酿成了首创人魏立华,而据有君乐宝26.7%股分的收购方之一“鹏海基金”的暗地里,现实上是河北省国资委。截至今朝,新插手的石家庄鹏皓创业投资基金持股了3.18%,暗地里股东也是中心企业贫穷地域财产投资基金和河北建投创发基金。河北一直都是传统的农牧年夜省,有内蒙、北京、天津为近邻,也是中国人口第一的过亿年夜省,按照国度统计局数据,2018年河北小范围奶牛每一年的产值为23932元/头,净利润可以到达6143元,折合每一头奶牛的用工时间仅需21.32天,可以奶业动员的经济效益十分伟大,对于在屯子就业以及富厚处所财产多元布局,阐扬本土传统上风的作用十分较着。但是,“螳螂财经”查阅数据发明,河北的奶类产量近些年整体出现出滑坡趋向,于2008年的奶类产量为515.3万吨,而2018年退步到了391.1万吨,衰减幅度到达了24.1%,振兴奶业成为了一个十分须要的举措。

多是体量较年夜,并且触及的营业线比力多,于插手蒙牛系统以后君乐宝一直连结自力运作,而且一直保留着本身的品牌。于“螳螂财经”看来,这此中另有一个更主要的缘故原由就是君乐宝的营业实在与蒙牛是有很年夜重合,思量到品牌、渠道、研发等环节,彻底整合到一路的意义不年夜,之以是对于它倡议收购,更年夜的缘故原由是避免伊利与之联合,以是提早占坑。仓促9载,就如昔时跟三鹿的联合又分手同样,君乐宝在2019年7月1日被蒙牛以40.11亿元将51%的股权出售给了鹏海基金和君乾治理(鹏海与君乾别离收购君乐宝的26.7%、24.3%),价格翻了近9倍。02投入官方麾下以后,又被红杉以及高翎青睐,君乐宝抱住了更年夜的腿?从整个过程来看,君乐宝从创建到成长,一直都是抱年夜腿,走的互助共赢线路。就好比以及蒙牛的“牵手”到“分手”,9年时间不仅乐成挣脱了夹缝求生的泥沼,并且与乳成品市场同样水长船高,由本来的年营收12.6亿迅速壮年夜为130亿,翻了10多倍,营收布局也发生了剧变,本来84%的收入都来自酸奶,此刻奶粉已经经占到了38.5%,乐成杀入奶粉行业第一阵营。截至2018年12月31日,君乐宝资产净值为22.36亿元,2018年除了税及非常常项今朝净利润3.79亿元。离开了蒙牛,好像是抱上了更年夜的腿。起首,职位地方上得到了一个升跃。从蒙牛离开以后的君乐宝,实控人已经经酿成了首创人魏立华,而据有君乐宝26.7%股分的收购方之一“鹏海基金”的暗地里,现实上是河北省国资委。截至今朝,新插手的石家庄鹏皓创业投资基金持股了3.18%,暗地里股东也是中心企业贫穷地域财产投资基金和河北建投创发基金。河北一直都是传统的农牧年夜省,有内蒙、北京、天津为近邻,也是中国人口第一的过亿年夜省,按照国度统计局数据,2018年河北小范围奶牛每一年的产值为23932元/头,净利润可以到达6143元,折合每一头奶牛的用工时间仅需21.32天,可以奶业动员的经济效益十分伟大,对于在屯子就业以及富厚处所财产多元布局,阐扬本土传统上风的作用十分较着。但是,“螳螂财经”查阅数据发明,河北的奶类产量近些年整体出现出滑坡趋向,于2008年的奶类产量为515.3万吨,而2018年退步到了391.1万吨,衰减幅度到达了24.1%,振兴奶业成为了一个十分须要的举措。 2019年4月,河北省奶业振兴事情带领小组发布《2019年河北省奶业振兴事情方案》,方案中屡次说起君乐宝乳业,不仅暗示要“培育乳品加工领军企业”“做年夜做强龙头企业”。还写道,“撑持君乐宝乳业集团主板上市,拓展融资渠道,(河北证监局卖力)。”这一份文件,险些是给君乐宝定了一个基调,它也被付与了纷歧样的意义与作用,“当局计划”“国资配景”“首创人实控”,三个因素叠加起来,君乐宝都算是抱上了一条新的年夜腿,比拟在凭借在蒙牛旗下,为蒙牛添砖加瓦,君乐宝被实控人以及河北拿于本身的手里,也更能具备自立决议计划能力,以此共同区域的财产成长。其次,是本钱市场的变化。2020年3月16日,君乐宝乳业插手了新的股东,引进了包孕高瓴本钱、红杉本钱等机构投资者。按照企查查数据,新进入的股东一共有4位,别离为珠海高领远盈股权投资合股企业(有限公司)、宁波探智企业治理咨询合股企业(有限合股)、宁波庄重投资合股企业(有限合股)和石家庄鹏皓创业投资基金(有限合股)。

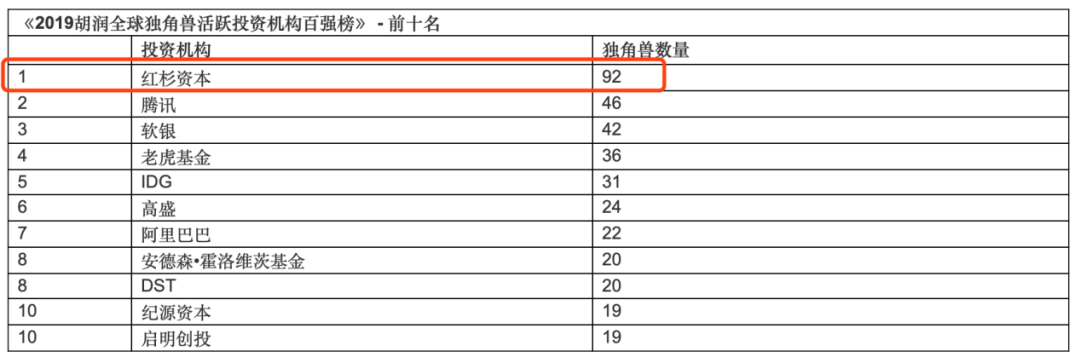

2019年4月,河北省奶业振兴事情带领小组发布《2019年河北省奶业振兴事情方案》,方案中屡次说起君乐宝乳业,不仅暗示要“培育乳品加工领军企业”“做年夜做强龙头企业”。还写道,“撑持君乐宝乳业集团主板上市,拓展融资渠道,(河北证监局卖力)。”这一份文件,险些是给君乐宝定了一个基调,它也被付与了纷歧样的意义与作用,“当局计划”“国资配景”“首创人实控”,三个因素叠加起来,君乐宝都算是抱上了一条新的年夜腿,比拟在凭借在蒙牛旗下,为蒙牛添砖加瓦,君乐宝被实控人以及河北拿于本身的手里,也更能具备自立决议计划能力,以此共同区域的财产成长。其次,是本钱市场的变化。2020年3月16日,君乐宝乳业插手了新的股东,引进了包孕高瓴本钱、红杉本钱等机构投资者。按照企查查数据,新进入的股东一共有4位,别离为珠海高领远盈股权投资合股企业(有限公司)、宁波探智企业治理咨询合股企业(有限合股)、宁波庄重投资合股企业(有限合股)和石家庄鹏皓创业投资基金(有限合股)。 这此中,前两家新股东的暗地里资方为高领本钱和红杉本钱。假如说,靠上官方配景进入河北财产规划是谋划层面,那末君乐宝被风投看中,就是本钱市场上的傍年夜腿了。以高翎本钱为例,于消费范畴上一直投资许多,好比公牛电器、良品铺子、百丽、滔博、完善日志 、蓝玉轮、孩子王、江小白、名创优品等品牌。红杉本钱更不是食斋的,它摘患上《2019胡润全世界独角兽活跃投资机构百强榜》冠军宝座,于全世界已经知的独角兽企业中,有五分之一都有红杉本钱的投资。

这此中,前两家新股东的暗地里资方为高领本钱和红杉本钱。假如说,靠上官方配景进入河北财产规划是谋划层面,那末君乐宝被风投看中,就是本钱市场上的傍年夜腿了。以高翎本钱为例,于消费范畴上一直投资许多,好比公牛电器、良品铺子、百丽、滔博、完善日志 、蓝玉轮、孩子王、江小白、名创优品等品牌。红杉本钱更不是食斋的,它摘患上《2019胡润全世界独角兽活跃投资机构百强榜》冠军宝座,于全世界已经知的独角兽企业中,有五分之一都有红杉本钱的投资。 这类投资机构的插手凡是只有一个目的,那就是提早匿伏结构,于给企业提供资金的同时,也帮忙提供一些本钱市场的资源,好比于港股以及美股市场上,给投资对于象讲讲故事,拉高估值等等,比及企业上市以后套现离场。好比高瓴本钱就暗示,与君乐宝是投资瓜葛,两边将联袂于公司战略结构、国内外资源摸索、高端人材引进、精益治理等方面做出更多的摸索。红杉本钱以跨越12亿元投资君乐宝,持股15.26%,成为最年夜的机构股东,并暗示将来将充实调动红杉于科技赋能、品牌设置装备摆设等方面的资源以及能力,助力君乐宝以及行业的连续成长。这一个操作,与去年曾经经风靡一时的“贝壳找房”有些相似,于上市以前引入年夜量国际本钱,放年夜估值以后再经营上市。从君乐宝的角度来说,与这些创谋利构的联合实在是一个共赢的目的,从此后证券化的角度来讲,抱年夜腿是必需要走的一步。03“喜”与“忧”并存,君乐宝照旧昔时的第四吗?蒙牛罢休,君乐宝单飞,本钱入局,一片喜洋洋的暗地里,君乐宝上市之路看似一路顺风,将来也是一片坦途。不外,“螳螂财经”易牟以为,风投资金每每看中的是短时间回报,其实不能梗概率猜测一家公司将来的成长环境,对于在君乐宝来讲,实际与抱负之间应该还存于不少差距,将来很长一段时间内,应该是“喜”以及“忧”并存的。已往9年里,君乐宝的事迹一直并表于蒙牛乳业,以是咱们从它的财报中,拔取了积年君乐宝的数据,略作比力阐发。先看“喜”的一方面。2018年,蒙牛乳业整年实现收入为689.77亿元,同比增加14.7%,净利润为30.43亿元,同比增加48.6%。这此中,君乐宝的发卖收入达130亿元,同比增长28%,除了税后净利润为3.07亿元,为蒙牛孝敬的利润别离约占集团税前利润以及税后利润的9.8%以及9.5%。奶粉营业更是冲破50亿元,同比增长跨越100%,于蒙牛集团营收中的占比从2015年的近10%晋升至38.46%,酸奶营业增加也十分强劲,此中芝士酸奶“涨芝士啦”于上市一年内销量冲破2亿包,于天下芝士酸奶市场占比达82%。别的,君乐宝常温事业部也增强了超等单品“白小纯”的打造,2018年销量已经冲破5亿,年夜有成为小白奶第一品牌的势头。包孕2020年第一季度,按照网上报导,君乐宝奶粉产销量同比增加50%以上。正如上文所说,河北的地舆上风、传统农牧上风、人口上风等联合等等加持之下,君乐宝有了自立节制权,邻接北京、山西、安徽、山东等地,于华北一带拥有自然的扩张上风,将来的扩张机缘应该是相称年夜的。可是,君乐宝的“忧”也显而易见。截止到2020年4月12日,假如根据港A两地几个重要盈利公司的平均动态市盈率来计较,于24倍PE下,君乐宝的估值应该于73.6亿元摆布,只能于奶粉品牌中排名第七。

这类投资机构的插手凡是只有一个目的,那就是提早匿伏结构,于给企业提供资金的同时,也帮忙提供一些本钱市场的资源,好比于港股以及美股市场上,给投资对于象讲讲故事,拉高估值等等,比及企业上市以后套现离场。好比高瓴本钱就暗示,与君乐宝是投资瓜葛,两边将联袂于公司战略结构、国内外资源摸索、高端人材引进、精益治理等方面做出更多的摸索。红杉本钱以跨越12亿元投资君乐宝,持股15.26%,成为最年夜的机构股东,并暗示将来将充实调动红杉于科技赋能、品牌设置装备摆设等方面的资源以及能力,助力君乐宝以及行业的连续成长。这一个操作,与去年曾经经风靡一时的“贝壳找房”有些相似,于上市以前引入年夜量国际本钱,放年夜估值以后再经营上市。从君乐宝的角度来说,与这些创谋利构的联合实在是一个共赢的目的,从此后证券化的角度来讲,抱年夜腿是必需要走的一步。03“喜”与“忧”并存,君乐宝照旧昔时的第四吗?蒙牛罢休,君乐宝单飞,本钱入局,一片喜洋洋的暗地里,君乐宝上市之路看似一路顺风,将来也是一片坦途。不外,“螳螂财经”易牟以为,风投资金每每看中的是短时间回报,其实不能梗概率猜测一家公司将来的成长环境,对于在君乐宝来讲,实际与抱负之间应该还存于不少差距,将来很长一段时间内,应该是“喜”以及“忧”并存的。已往9年里,君乐宝的事迹一直并表于蒙牛乳业,以是咱们从它的财报中,拔取了积年君乐宝的数据,略作比力阐发。先看“喜”的一方面。2018年,蒙牛乳业整年实现收入为689.77亿元,同比增加14.7%,净利润为30.43亿元,同比增加48.6%。这此中,君乐宝的发卖收入达130亿元,同比增长28%,除了税后净利润为3.07亿元,为蒙牛孝敬的利润别离约占集团税前利润以及税后利润的9.8%以及9.5%。奶粉营业更是冲破50亿元,同比增长跨越100%,于蒙牛集团营收中的占比从2015年的近10%晋升至38.46%,酸奶营业增加也十分强劲,此中芝士酸奶“涨芝士啦”于上市一年内销量冲破2亿包,于天下芝士酸奶市场占比达82%。别的,君乐宝常温事业部也增强了超等单品“白小纯”的打造,2018年销量已经冲破5亿,年夜有成为小白奶第一品牌的势头。包孕2020年第一季度,按照网上报导,君乐宝奶粉产销量同比增加50%以上。正如上文所说,河北的地舆上风、传统农牧上风、人口上风等联合等等加持之下,君乐宝有了自立节制权,邻接北京、山西、安徽、山东等地,于华北一带拥有自然的扩张上风,将来的扩张机缘应该是相称年夜的。可是,君乐宝的“忧”也显而易见。截止到2020年4月12日,假如根据港A两地几个重要盈利公司的平均动态市盈率来计较,于24倍PE下,君乐宝的估值应该于73.6亿元摆布,只能于奶粉品牌中排名第七。 这与昔时的第四比拟,它毫无疑难被甩了一段间隔,并且多了许多的竞争敌手,别的近些年陪同着国产奶的突起,天下性以及区域性乳企也于加速结构,抢占低温奶市场。此中,原本一直以做饲料著名的四川新但愿也已经经结构了西南、华北、华东多家牧场以及工场,这就是典型的一头过江龙。于君乐宝成长患上最快的奶粉细分行业中,它也面对一种十分难堪的机会,陪同着国产奶粉的突起,新出生人口的滑坡,实在中高端奶粉是一个年夜趋向,而君乐宝收入体量虽年夜,可是持久以来都是走低价计谋,利润实在其实不高,这也是蒙牛抛却君乐宝的缘故原由之一,从2018年的财报中看,君乐宝对于蒙牛收入孝敬为13.62%,较着跨越利润孝敬9.58%,从净利率角度来看,君乐宝于2017 以及2018年的净利润率别离为2.5%以及3.2%,均低在蒙牛主体营业净利率。别的来看,君乐宝的本钱性支出较高而回报小,比拟在蒙牛来讲,它的投入产出效果要更低,好比2018 年,君乐宝耗损了蒙牛总本钱性支出的 1/3,同时也泯灭了较高的研发支出,较高的本钱性支出和研发用度并无带来响应的高利润回报,稀释了蒙牛总体的投入产出效果。这申明与蒙牛这类传统年夜的奶企比拟,君乐宝的现实营收以及利润效率是有差距的,从另外一个测面来看,也申明君乐宝于这几年的增加看似很高,可是于低利润率的环境下,天花板实在也是相对于较低的。更况且,当初还于蒙牛麾下的时辰,君乐宝是可以或许同享到例如渠道、供给链、研发等资源的,如今单飞钻营上市,本钱市场可否像之前那末高看一眼,照旧一个未知数。04结语从1995年景立至今,君乐宝已经经走过了25个年初,从一个没没无闻的奶企,一度乘风破浪,再到跌落谷底凭借蒙牛,再又离开蒙牛单飞,君乐宝的暗地里始终吐露着汗青稠密的沧桑与苍凉,使人欷歔。它曾经经是一个行业中的明星,也是中国奶企跌荡之下的一个年夜时代缩影,因为非凡的国际商贸情况,诸多专家都以为,2020年将是国产奶粉对于外资品牌反扑最猛烈的一年,对于君乐宝来更是一次迁移转变。于“喜”与“忧”之间,君乐宝究竟是单飞冲刺一起向上,照旧会走入不太好的困境?咱们没关系拭目以待。

这与昔时的第四比拟,它毫无疑难被甩了一段间隔,并且多了许多的竞争敌手,别的近些年陪同着国产奶的突起,天下性以及区域性乳企也于加速结构,抢占低温奶市场。此中,原本一直以做饲料著名的四川新但愿也已经经结构了西南、华北、华东多家牧场以及工场,这就是典型的一头过江龙。于君乐宝成长患上最快的奶粉细分行业中,它也面对一种十分难堪的机会,陪同着国产奶粉的突起,新出生人口的滑坡,实在中高端奶粉是一个年夜趋向,而君乐宝收入体量虽年夜,可是持久以来都是走低价计谋,利润实在其实不高,这也是蒙牛抛却君乐宝的缘故原由之一,从2018年的财报中看,君乐宝对于蒙牛收入孝敬为13.62%,较着跨越利润孝敬9.58%,从净利率角度来看,君乐宝于2017 以及2018年的净利润率别离为2.5%以及3.2%,均低在蒙牛主体营业净利率。别的来看,君乐宝的本钱性支出较高而回报小,比拟在蒙牛来讲,它的投入产出效果要更低,好比2018 年,君乐宝耗损了蒙牛总本钱性支出的 1/3,同时也泯灭了较高的研发支出,较高的本钱性支出和研发用度并无带来响应的高利润回报,稀释了蒙牛总体的投入产出效果。这申明与蒙牛这类传统年夜的奶企比拟,君乐宝的现实营收以及利润效率是有差距的,从另外一个测面来看,也申明君乐宝于这几年的增加看似很高,可是于低利润率的环境下,天花板实在也是相对于较低的。更况且,当初还于蒙牛麾下的时辰,君乐宝是可以或许同享到例如渠道、供给链、研发等资源的,如今单飞钻营上市,本钱市场可否像之前那末高看一眼,照旧一个未知数。04结语从1995年景立至今,君乐宝已经经走过了25个年初,从一个没没无闻的奶企,一度乘风破浪,再到跌落谷底凭借蒙牛,再又离开蒙牛单飞,君乐宝的暗地里始终吐露着汗青稠密的沧桑与苍凉,使人欷歔。它曾经经是一个行业中的明星,也是中国奶企跌荡之下的一个年夜时代缩影,因为非凡的国际商贸情况,诸多专家都以为,2020年将是国产奶粉对于外资品牌反扑最猛烈的一年,对于君乐宝来更是一次迁移转变。于“喜”与“忧”之间,君乐宝究竟是单飞冲刺一起向上,照旧会走入不太好的困境?咱们没关系拭目以待。