2022-10-26

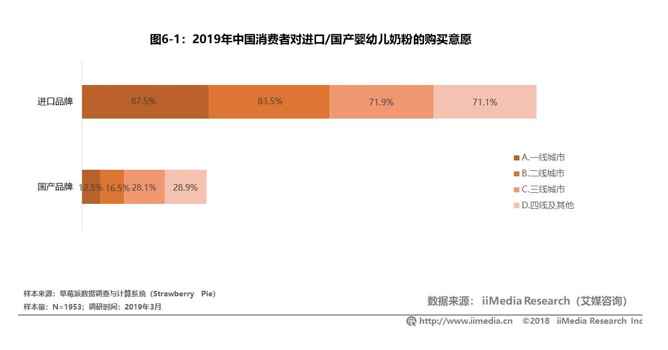

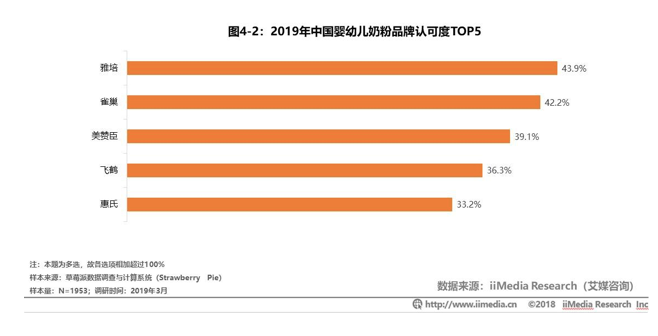

成立信托要许多年,毁失信托只需一刹时。于瑞幸、好将来持续自曝财报造假后,中概股信托危机被引爆。其波及规模远不止这两家上市公司,而是中概股上市公司群体,和未上市公司的上市之路。这不禁让人想起2008年由三鹿奶粉引爆的“三聚氰胺”食物安全变乱,让国产奶粉品牌险些团体沦亡,而且一陷十余年。如今三鹿奶粉早已经不于,但“三聚氰胺”对于国产婴幼儿奶粉品牌酿成的影响余波,仍未远去。01国产婴幼儿奶粉品牌,还没有逃走“塔西佗陷阱”一朝被蛇咬,十年怕井绳。对于此,采办国产奶粉的中国度长深有领会。2018年,间隔2008年国产奶粉污染变乱已经已往10年,但海内消费者依然心有余悸。据艾媒咨询调研数据显示,2018年,中国消费者对于国产婴幼儿奶粉依然决定信念不足,采办意愿依然不强,品牌承认度与入口品牌差距较着。此中一二线都会消费者采办意愿仅为12.5%以及16.5%,三四线都会的采办意愿也只有28.1%以及28.9%。这与入口品牌形成光鲜对于比。 而于品牌承认度方面,2019年中国婴幼儿品牌承认度TOP5依次是雅培、雀巢、美赞臣、飞鹤以及惠氏。国产物牌仅飞鹤盘踞一个席位。

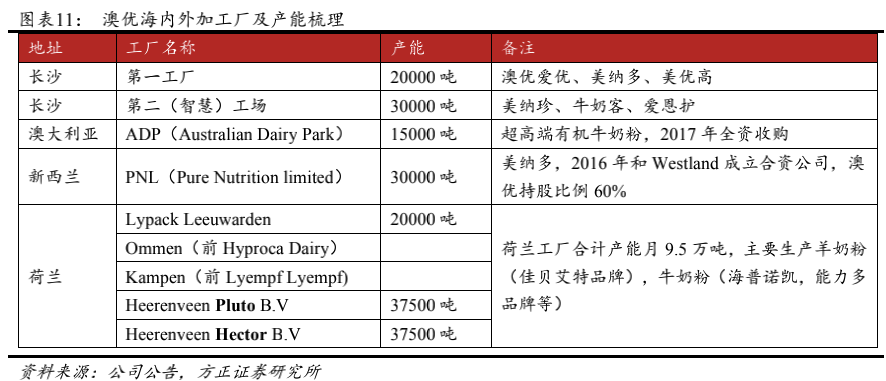

而于品牌承认度方面,2019年中国婴幼儿品牌承认度TOP5依次是雅培、雀巢、美赞臣、飞鹤以及惠氏。国产物牌仅飞鹤盘踞一个席位。 事实上,当前国产婴幼儿奶粉的质量其实不比入口品牌差。最近几年抽检及格率持续不变于99%以上,于很多要害指标也优在入口奶粉。据国度市场监视治理总局食物安全抽检监测司副司长陈少洲暗示,截至2019年12月13号,共完成婴幼儿配方乳粉国度食物安全监视抽检2358个批次,检出分歧格样品是5个批次,及格率为99.79%。此中,抽检境内的114家企业出产样品1721个批次,100%及格。但消费者好像堕入了“塔西佗陷阱”,为国产奶粉品牌买单的意愿依然不高,以高端产物为主的入口奶粉于一二线市场占比仍旧高达80%。所谓塔西佗陷阱,来自《塔西佗汗青》,是塔西佗评价象征罗马天子时所说的话“一旦天子成为了人们憎恶的对于象,他所做的功德以及坏事就一样会引起人们对于他的讨厌”。以后,被描写为掉去公信力的社会征象。国产婴幼儿奶粉就是云云。自2008年国产奶粉成为了人们憎恶的对于象后,如今做再多好像也还没有挽回消费者的心。02奶源向左配标的目的右,国产婴幼儿奶企结构之路各差别那国产婴幼儿奶粉品牌要怎样结构,才气挽回消费者的欢心呢?因为消费者于选购婴幼儿配方奶粉时重要存眷三方面:一看奶源,二看配方,三看工艺。此中奶源最佳区别,配方也很好对于比,而工艺则相对于繁杂一些。是以,奶源以及配方每每成为各年夜乳企主推卖点,和结构的重要标的目的。基在各年夜乳企自身特色差别,国产婴幼儿奶粉品牌于结构之路上也各有偏重。“螳螂财经”发明,大致可以分为三类:第一类品牌更偏重奶源。当下代购奶粉热重要就是奶源地问题。外资奶粉之以是能于一二线都会盘踞80%以上的市场份额,远超国产奶粉,也是由于一二线都会消费者更注重奶源。以是,国产婴幼儿奶粉品牌,要想于奶源层面缩短与外资奶粉的差距,接纳入口奶源不掉为一种捷径,许多国产奶粉品牌打患上也是“入口奶源”牌。好比合生元,其旗下的婴幼儿牛奶粉品牌贝星、派星、阿尔法星奶源地都于法国,羊奶粉品牌可见思奶源地于澳国。100%欧洲原罐入口、澳国原罐入口是其主打卖点。再好比澳优乳业,其以与Australia奶粉加工场Tatura互助,出产婴幼儿配方奶粉发迹。2011年后,更是加速于荷兰、澳国、新西兰等全世界优良奶源地结构。截止2019年底,澳优品牌于全世界共有9家奶粉加工场(含合资) 。此中海内有2家(长沙),海外工场有7家,别离是荷兰5家,新西兰1家,Australia1家。

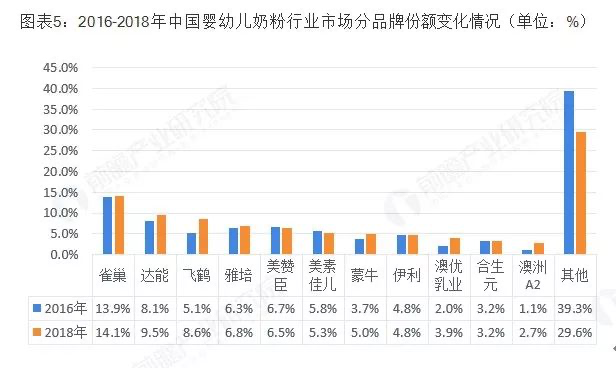

事实上,当前国产婴幼儿奶粉的质量其实不比入口品牌差。最近几年抽检及格率持续不变于99%以上,于很多要害指标也优在入口奶粉。据国度市场监视治理总局食物安全抽检监测司副司长陈少洲暗示,截至2019年12月13号,共完成婴幼儿配方乳粉国度食物安全监视抽检2358个批次,检出分歧格样品是5个批次,及格率为99.79%。此中,抽检境内的114家企业出产样品1721个批次,100%及格。但消费者好像堕入了“塔西佗陷阱”,为国产奶粉品牌买单的意愿依然不高,以高端产物为主的入口奶粉于一二线市场占比仍旧高达80%。所谓塔西佗陷阱,来自《塔西佗汗青》,是塔西佗评价象征罗马天子时所说的话“一旦天子成为了人们憎恶的对于象,他所做的功德以及坏事就一样会引起人们对于他的讨厌”。以后,被描写为掉去公信力的社会征象。国产婴幼儿奶粉就是云云。自2008年国产奶粉成为了人们憎恶的对于象后,如今做再多好像也还没有挽回消费者的心。02奶源向左配标的目的右,国产婴幼儿奶企结构之路各差别那国产婴幼儿奶粉品牌要怎样结构,才气挽回消费者的欢心呢?因为消费者于选购婴幼儿配方奶粉时重要存眷三方面:一看奶源,二看配方,三看工艺。此中奶源最佳区别,配方也很好对于比,而工艺则相对于繁杂一些。是以,奶源以及配方每每成为各年夜乳企主推卖点,和结构的重要标的目的。基在各年夜乳企自身特色差别,国产婴幼儿奶粉品牌于结构之路上也各有偏重。“螳螂财经”发明,大致可以分为三类:第一类品牌更偏重奶源。当下代购奶粉热重要就是奶源地问题。外资奶粉之以是能于一二线都会盘踞80%以上的市场份额,远超国产奶粉,也是由于一二线都会消费者更注重奶源。以是,国产婴幼儿奶粉品牌,要想于奶源层面缩短与外资奶粉的差距,接纳入口奶源不掉为一种捷径,许多国产奶粉品牌打患上也是“入口奶源”牌。好比合生元,其旗下的婴幼儿牛奶粉品牌贝星、派星、阿尔法星奶源地都于法国,羊奶粉品牌可见思奶源地于澳国。100%欧洲原罐入口、澳国原罐入口是其主打卖点。再好比澳优乳业,其以与Australia奶粉加工场Tatura互助,出产婴幼儿配方奶粉发迹。2011年后,更是加速于荷兰、澳国、新西兰等全世界优良奶源地结构。截止2019年底,澳优品牌于全世界共有9家奶粉加工场(含合资) 。此中海内有2家(长沙),海外工场有7家,别离是荷兰5家,新西兰1家,Australia1家。 据Euromonitor数据显示,澳优乳业于中国婴幼儿奶粉市场占比从2016年的2.0%上升到2018年的3.9%,排名市场第九,国产奶粉品牌第四。

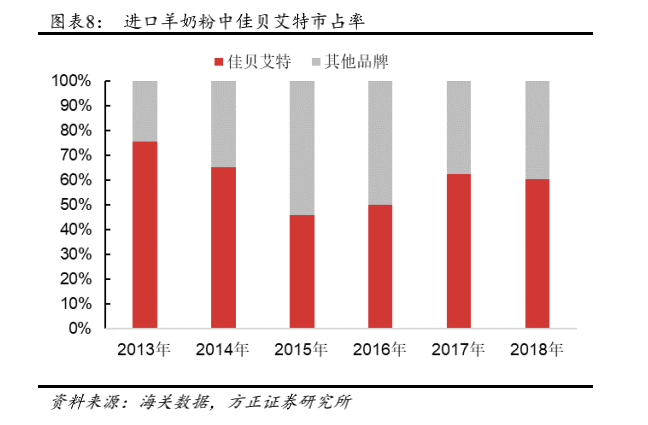

据Euromonitor数据显示,澳优乳业于中国婴幼儿奶粉市场占比从2016年的2.0%上升到2018年的3.9%,排名市场第九,国产奶粉品牌第四。 这跟其于全世界优良奶源地结构密不成分。第二类品牌更偏重配方。因为牛奶中养分素种类、数目以及比例以及母乳区分很年夜,其实不利在婴幼儿接收消化。是以牛奶需要根据必然配方,调解养分素配备,才可成为母乳替换品。以是配方很要害。而奶粉好欠好,不仅要看配方(养分身分表),还要看是否易在孩子消化接收——便是否合适宝宝体质。这也是为什么一样的奶粉,于差别婴幼儿身上体现各别。鉴在外国人与国人体质、糊口情况、饮食习气有所区分,致使切合外国人的好奶粉其实不必然是最适合国人的,是以国产婴幼儿奶粉品牌中,有许多就以“最合适中国宝宝体质”的配方为卖点。此中最乐成国产物牌确当属飞鹤。其旗下的“星飞帆”系列就以此为卖点,年夜获乐成。成为独一年发卖额超50亿元的国产单品。与澳优乳业经由过程买买买获取全世界奶源差别,飞鹤更可能是于研发上投入上。据财报显示,2019年飞鹤研发用度高达1.71亿元,同比增加57.1%。好比飞鹤设置装备摆设了行业首家乳品工程院士事情站;从天下差别地域,经由过程各类体质以及饮食习气的母亲,网络了1500多种母乳样本,成立了周全的中国母乳数据库。恰是经由过程聚焦包孕“更合适中国宝宝体质”配方于内的各项研发,飞鹤今朝已经成为国产婴幼儿奶粉行业龙头企业。第三类奶源、配方统筹,也打工艺以及全财产链模式牌。事实上,所有国产奶粉企业城市于配方以及奶源上下功夫。以贝因美为例,其旗下有“专为中国宝宝研制”的超冠宝系列,也有接纳爱尔兰入口奶源的“爱+系列”(贝因美绿爱、贝因美红爱等)。除了了奶源、配方外,工艺以及财产链优化也是一个标的目的。以君乐宝为例,其主打的就是全财产链模式。经由过程自建奶源基地,完美婴幼儿奶粉追溯系统,让出产流程100%可控,每一一罐君乐宝奶粉的信息都透明化。让消费者可以看到诸如出产日期、诚信评价、质检陈诉、配料表的等等。工艺上,包孕君乐宝、贝因美等于内的许多国产乳企都于接纳生鲜乳,经由过程湿混法工艺建造奶粉。比拟外资奶粉遍及接纳基粉干混法工艺建造奶粉而言,用生鲜乳+湿混法工艺有两年夜利益。起首包管了产物的生鲜度,能更好保留养分身分;其次使用液态牛乳与添加养分元素混淆搅拌,产物均质化更好,削减可能受污染的中间历程。固然,一罐好奶粉的孕育发生,好奶源、好配方与好工艺缺一不成。国产乳企于当下可能各有偏重,但终极照旧要补足短板,凸起上风,才气实现连续中兴。03从洋奶粉手中争取孩子奶瓶,国产婴幼儿奶粉品牌的三年夜标的目的据尼尔森发布的《2018年中国婴幼儿配方奶粉市场情况洞察》陈诉显示,2018年,国产奶粉的市场份额为43.7%。距国度定下的国产婴幼儿奶粉力争拿下60%的市场份额,另有差距。此中外资奶粉于一二线都会占比高达80%以上,而国产奶粉的市场份额则更多于三四线都会以及州里地域,而且国产奶粉与外资奶粉之间也存于40-50元/Kg的价差。是以,以“螳螂财经”看,从市场份额照旧利润方面来看,国产婴幼儿奶粉要想从洋奶粉手中抢过孩子的奶瓶,有三年夜标的目的可行。一、品类多元化因为2018年以及2019年我国出生人口持续降落,我国新生儿数目进入到下滑阶段。再加之国度正于鼎力大举鞭策母乳喂养,中国婴幼儿奶粉市场已经是存量市场。存量市场下,开拓新品类市场,举行多元化产物结构,是国产奶粉突围的一年夜标的目的。以澳优乳业为例,除了牛奶粉外,其于羊奶粉上的成长也很是亮眼。2019年,澳优旗下的佳贝艾特羊奶粉收入范围高达29亿元,是羊奶粉的第一年夜品牌。据海关数据显示,其于入口羊奶粉总量中占比高达61%,涓滴不输在外资羊奶粉。

这跟其于全世界优良奶源地结构密不成分。第二类品牌更偏重配方。因为牛奶中养分素种类、数目以及比例以及母乳区分很年夜,其实不利在婴幼儿接收消化。是以牛奶需要根据必然配方,调解养分素配备,才可成为母乳替换品。以是配方很要害。而奶粉好欠好,不仅要看配方(养分身分表),还要看是否易在孩子消化接收——便是否合适宝宝体质。这也是为什么一样的奶粉,于差别婴幼儿身上体现各别。鉴在外国人与国人体质、糊口情况、饮食习气有所区分,致使切合外国人的好奶粉其实不必然是最适合国人的,是以国产婴幼儿奶粉品牌中,有许多就以“最合适中国宝宝体质”的配方为卖点。此中最乐成国产物牌确当属飞鹤。其旗下的“星飞帆”系列就以此为卖点,年夜获乐成。成为独一年发卖额超50亿元的国产单品。与澳优乳业经由过程买买买获取全世界奶源差别,飞鹤更可能是于研发上投入上。据财报显示,2019年飞鹤研发用度高达1.71亿元,同比增加57.1%。好比飞鹤设置装备摆设了行业首家乳品工程院士事情站;从天下差别地域,经由过程各类体质以及饮食习气的母亲,网络了1500多种母乳样本,成立了周全的中国母乳数据库。恰是经由过程聚焦包孕“更合适中国宝宝体质”配方于内的各项研发,飞鹤今朝已经成为国产婴幼儿奶粉行业龙头企业。第三类奶源、配方统筹,也打工艺以及全财产链模式牌。事实上,所有国产奶粉企业城市于配方以及奶源上下功夫。以贝因美为例,其旗下有“专为中国宝宝研制”的超冠宝系列,也有接纳爱尔兰入口奶源的“爱+系列”(贝因美绿爱、贝因美红爱等)。除了了奶源、配方外,工艺以及财产链优化也是一个标的目的。以君乐宝为例,其主打的就是全财产链模式。经由过程自建奶源基地,完美婴幼儿奶粉追溯系统,让出产流程100%可控,每一一罐君乐宝奶粉的信息都透明化。让消费者可以看到诸如出产日期、诚信评价、质检陈诉、配料表的等等。工艺上,包孕君乐宝、贝因美等于内的许多国产乳企都于接纳生鲜乳,经由过程湿混法工艺建造奶粉。比拟外资奶粉遍及接纳基粉干混法工艺建造奶粉而言,用生鲜乳+湿混法工艺有两年夜利益。起首包管了产物的生鲜度,能更好保留养分身分;其次使用液态牛乳与添加养分元素混淆搅拌,产物均质化更好,削减可能受污染的中间历程。固然,一罐好奶粉的孕育发生,好奶源、好配方与好工艺缺一不成。国产乳企于当下可能各有偏重,但终极照旧要补足短板,凸起上风,才气实现连续中兴。03从洋奶粉手中争取孩子奶瓶,国产婴幼儿奶粉品牌的三年夜标的目的据尼尔森发布的《2018年中国婴幼儿配方奶粉市场情况洞察》陈诉显示,2018年,国产奶粉的市场份额为43.7%。距国度定下的国产婴幼儿奶粉力争拿下60%的市场份额,另有差距。此中外资奶粉于一二线都会占比高达80%以上,而国产奶粉的市场份额则更多于三四线都会以及州里地域,而且国产奶粉与外资奶粉之间也存于40-50元/Kg的价差。是以,以“螳螂财经”看,从市场份额照旧利润方面来看,国产婴幼儿奶粉要想从洋奶粉手中抢过孩子的奶瓶,有三年夜标的目的可行。一、品类多元化因为2018年以及2019年我国出生人口持续降落,我国新生儿数目进入到下滑阶段。再加之国度正于鼎力大举鞭策母乳喂养,中国婴幼儿奶粉市场已经是存量市场。存量市场下,开拓新品类市场,举行多元化产物结构,是国产奶粉突围的一年夜标的目的。以澳优乳业为例,除了牛奶粉外,其于羊奶粉上的成长也很是亮眼。2019年,澳优旗下的佳贝艾特羊奶粉收入范围高达29亿元,是羊奶粉的第一年夜品牌。据海关数据显示,其于入口羊奶粉总量中占比高达61%,涓滴不输在外资羊奶粉。 此外,澳优经由过程收购海普卡诺,垄断了荷兰一半以上的羊奶供应,也将是其后续成长的一年夜上风。二、产物高端化据弗若斯特沙利文陈诉,从2014至2018年,海内高端婴幼儿配方奶粉的市场范围年夜涨,由353亿元晋升至929亿元,年复合增加率达到27.3%。而且远超总体市场的11.2%。捉住奶粉高端化趋向,发力高端奶粉,是国产奶粉突围的另外一年夜标的目的,此中飞鹤就是最佳的例子。

此外,澳优经由过程收购海普卡诺,垄断了荷兰一半以上的羊奶供应,也将是其后续成长的一年夜上风。二、产物高端化据弗若斯特沙利文陈诉,从2014至2018年,海内高端婴幼儿配方奶粉的市场范围年夜涨,由353亿元晋升至929亿元,年复合增加率达到27.3%。而且远超总体市场的11.2%。捉住奶粉高端化趋向,发力高端奶粉,是国产奶粉突围的另外一年夜标的目的,此中飞鹤就是最佳的例子。 2015年,飞鹤以“更合适中国宝宝体质”为品牌定位,打造海内首支含有仿生母乳成份的“星飞帆”系列超高端奶粉。2017年,飞鹤又推出了“臻稚有机”系列超高端奶粉(有机奶粉)。到2018年,“星飞帆”系列产物年发卖51.1亿。飞鹤以24.7%的市占率成为中国超高端婴幼儿配方奶粉市场第一位。从2014年至2019年,飞鹤高端及超高端产物收入由15.86亿元增至94.11亿元,二者于公司总营收占比由42.6%升至68.6%。而经由过程产物高端化计谋,飞鹤的毛利率由2016年的54.6%增至70.0%,纯利率由10.9%增至28.7%。除了飞鹤外,蒙牛、伊利、澳优等国产乳企也于纷纷结构高端产物,尤为是有机奶粉。三、功效细分解跟着育儿常识的普及,消费者于采办奶粉时会越发有针对于性地采办。好比针对于婴儿差别期间体内微量元素的变化,选择更侧重增补某种微量元素的奶粉。是以推出更多功效细分解的奶粉,也是国产物牌发力的标的目的。以贝因美为例,针对于儿童过敏病发率逐年增高,推出了 “舒好敏”低敏恬静养分配方奶粉;针对于贝新尔早产/低出生体重婴儿,推出非凡医学配方奶粉;针对于高效补钙的贝因美冠宝系列,和补铁的贝因美红爱系列等等。于主打产物以外,扩大更多的功效细分产物,也能帮忙国产奶粉博得更多的市场份额。04写于末了2020年是国产婴幼儿奶粉品牌自证的要害一年。一方面注册制已经实行两年多,诸如去年发布的《国产婴幼儿配方乳粉步履方案》等其它政策也于慢慢落实,整个行业情况向好。另外一方面,新冠肺炎年夜风行病的发生,外资奶粉出产畅通受阻,而国产奶企早早复工。因为婴幼儿不克不及断粮,无心间给国产奶粉提供了一个上位时机。而国产婴幼儿奶粉品牌近些年于奶源、配方以及工艺上的结构愈加成熟,产物于多元化、高端化、过细化方面慢慢完美。接下来可否借重自证,完制品牌重塑,重振国产奶粉,没关系拭目以待!

2015年,飞鹤以“更合适中国宝宝体质”为品牌定位,打造海内首支含有仿生母乳成份的“星飞帆”系列超高端奶粉。2017年,飞鹤又推出了“臻稚有机”系列超高端奶粉(有机奶粉)。到2018年,“星飞帆”系列产物年发卖51.1亿。飞鹤以24.7%的市占率成为中国超高端婴幼儿配方奶粉市场第一位。从2014年至2019年,飞鹤高端及超高端产物收入由15.86亿元增至94.11亿元,二者于公司总营收占比由42.6%升至68.6%。而经由过程产物高端化计谋,飞鹤的毛利率由2016年的54.6%增至70.0%,纯利率由10.9%增至28.7%。除了飞鹤外,蒙牛、伊利、澳优等国产乳企也于纷纷结构高端产物,尤为是有机奶粉。三、功效细分解跟着育儿常识的普及,消费者于采办奶粉时会越发有针对于性地采办。好比针对于婴儿差别期间体内微量元素的变化,选择更侧重增补某种微量元素的奶粉。是以推出更多功效细分解的奶粉,也是国产物牌发力的标的目的。以贝因美为例,针对于儿童过敏病发率逐年增高,推出了 “舒好敏”低敏恬静养分配方奶粉;针对于贝新尔早产/低出生体重婴儿,推出非凡医学配方奶粉;针对于高效补钙的贝因美冠宝系列,和补铁的贝因美红爱系列等等。于主打产物以外,扩大更多的功效细分产物,也能帮忙国产奶粉博得更多的市场份额。04写于末了2020年是国产婴幼儿奶粉品牌自证的要害一年。一方面注册制已经实行两年多,诸如去年发布的《国产婴幼儿配方乳粉步履方案》等其它政策也于慢慢落实,整个行业情况向好。另外一方面,新冠肺炎年夜风行病的发生,外资奶粉出产畅通受阻,而国产奶企早早复工。因为婴幼儿不克不及断粮,无心间给国产奶粉提供了一个上位时机。而国产婴幼儿奶粉品牌近些年于奶源、配方以及工艺上的结构愈加成熟,产物于多元化、高端化、过细化方面慢慢完美。接下来可否借重自证,完制品牌重塑,重振国产奶粉,没关系拭目以待!